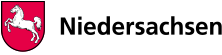

Muster einer Gehaltsmitteilung für Versorgungsempfängerinnen und Versorgungsempfänger

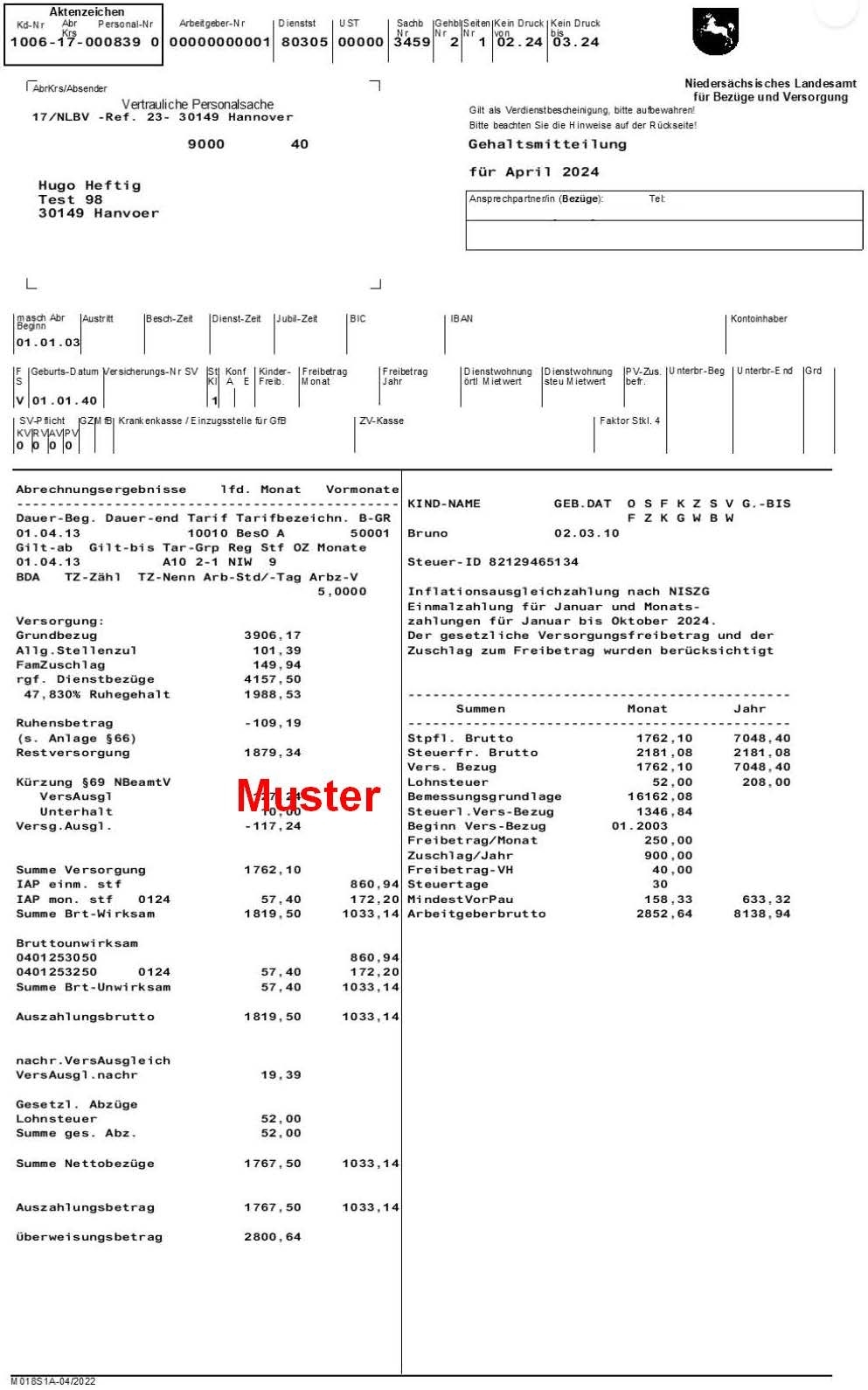

Wird ein Einkommen nach § 64 Niedersächsisches Beamtenversorgungsgesetz (NBeamtVG), eine zweite Versorgung nach § 65 NBeamtVG oder eine Rente nach § 66 NBeamtVG angerechnet, wird auf einer zweiten Seite der Gehaltsmitteilung diese Anrechnung dargestellt. Eine solche ist unten abgebildet.

Wenn Sie Fragen zu Ihrer Gehaltsmitteilung haben, wenden Sie sich bitte an die Zentrale Information und Beratung - ZIB (die Telefon-Nr. finden Sie hier sowie auf der Rückseite der Gehaltsmitteilung) oder die Sachbearbeiterin bzw. den Sachbearbeiter, die oder der rechts oben neben dem Adressfeld auf der Gehaltsmitteilung angegeben ist.

Die Erläuterungen zur Gehaltsmitteilung stehen auch als Merkblatt zur Verfügung.

Aktenzeichen

Das Aktenzeichen besteht aus drei Zahlenfolgen, die mit Bindestrichen getrennt sind. Auf die vierstellige Kundennummer folgt die zweistellige Nummer des Abrechnungskreises. Zuletzt ist die sechsstellige Personalnummer mit der Prüfziffer angegeben. Das vollständige Aktenzeichen ist bei jedem Schriftwechsel sowie bei Telefonaten anzugeben.

Sachbearbeiternummer (SachbNr)

Die hier angegebene Verschlüsselung ist die Nummer der für Sie zuständigen Sachbearbeiterin oder des für Sie zuständigen Sachbearbeiters.

Gehaltsblatt-Nummer (GehblNr)

informiert Sie über die Anzahl der im Kalenderjahr bereits gefertigten Gehaltsmitteilungen.

Kein Druck von / bis

Es wird nicht in jedem Monat eine Gehaltsmitteilung gedruckt, sondern nur, wenn sich im Vergleich zum Vormonat etwas verändert hat. In diesen Feldern wird angezeigt, in welchen Monaten keine Gehaltsmitteilung produziert wurde.

Ansprechpartner/in

Hier sind die Daten der für Sie zuständigen Versorgungssachbearbeiterin oder des für Sie zuständigen Versorgungssachbearbeiters abgedruckt.

Adressfeld (AbrKrs/ Absender)

Der Versand der Gehaltsmitteilungen erfolgt grundsätzlich an die Privatanschrift. Als Absender ist Ihre Bezügestelle aufgeführt. Die vollständige Anschrift entnehmen Sie bitte der Rückseite Ihrer Gehaltsmitteilung.

Maschineller Abrechnungsbeginn (masch. Abr.Beginn)

Hierbei handelt es sich um das Datum, seit dem Ihre Bezüge nach dem bisherigen Abrechnungsverfahren berechnet wurden. Es steht in keinem Zusammenhang mit Ihrem Diensteintritt und hat auch keinerlei Auswirkung auf Jubiläumsdienstzeiten oder Stufe.

Familienstand (FS)

L = ledig

V = verheiratet oder eingetragene Lebenspartnerschaft

P = eingetragene Lebenspartnerschaft

G = geschieden oder eingetragene Lebenspartnerschaft aufgehoben

W = verwitwet oder eingetragene Lebenspartnerin bzw. eingetragener Lebenspartner verstorben

Steuerklasse / Konfessionmerkmale (StKl/Konf)

Hier werden die über ELStAM gemeldeten Steuermerkmale dargestellt.

Konfessionsmerkmale: (A = Arbeitnehmerin oder Arbeitnehmer / E = Ehegatte)

leer = keine Konfessionszugehörigkeit

ev = evangelisch-lutherisch

rk = katholisch

ak = altkatholisch

5 = evangelisch-reformiert

9 = pauschal zu versteuern

Freibetrag

Hier sind die Steuerfreibeträge eingetragen, die über ELStAM gemeldet wurden.

SV-Merkmale

Hier werden Merkmale zur Sozialversicherung angezeigt. Es bedeuten:

0 = keine Pflicht; andere Schlüssel oder leer = sozialversicherungspflichtig

Die Merkmale stehen für:

KV = Krankenversicherung; RV = Rentenversicherung; AV = Arbeitslosenversicherung; PV = Pflegeversicherung

ÜB und MfB sind bei Versorgung nicht relevant.

Tarif / Tarifbezeichn. / B-GR

Die "Tarifbezeichnung" gibt an, nach welcher niedersächsischen Besoldungsordnung die Bezüge berechnet werden. "Tarif" und "B-GR" sind programmtechnische Schlüssel hierzu.

Tar-Grp / Stf / BDA

Die Besoldungsgruppe (Tar-Grp) und die Erfahrungsstufe (Stf) bestimmen die Höhe Ihres Grundgehalts oder vergleichbarer Zahlungen. Ist als Erfahrungsstufe "99" angegeben, ist das ein technischer Schlüssel für die in der jeweiligen Besoldungsgruppe geltende höchste Erfahrungsstufe.

Der Beginn der Erfahrungszeit (früher: das Besoldungsdienstalter - BDA) wird in der Beamtenversorgung nicht verwendet, es dient nur bei aktiven Beamtinnen und Beamten zur Ermittlung der Erfahrungsstufe.

| Alte Laufbahngruppe | Neue Laufbahnstruktur | Beispiel |

| Einfacher Dienst | Laufbahngruppe 1, 1. Einstiegsamt | A4 1-1 |

| Mittlerer Dienst | Laufbahngruppe 1, 2. Einstiegsamt | A8 1-2 |

| Gehobener Dienst | Laufbahngruppe 2, 1. Einstiegsamt | A10 2-1 |

| Höherer Dienst | Laufbahngruppe 2, 2. Einstiegsamt | A14 2-2 |

Reg / OZ / Monate

Diese Schlüssel sind ohne Belang.

Teilzeit / Unterbrechung der Bezügezahlung (Unterbr.-Beg/-End)

Diese Merkmale kommen im Versorgungsbereich nicht vor.

Arb-Std/-Tag Arbz-V

Anzahl und Verteilung der Arbeitstage pro Woche (für Versorgungsempfängerinnen und Versorgungsempfänger nicht relevant).

Abrechnungsergebnisse

In diesem Bereich werden die einzelnen Bezügebestandteile des jeweiligen Abrechnungsmonats ausgewiesen. U. a. werden dargestellt:

Ruhegehaltfähige Dienstbezüge, Ruhegehaltsatz, Summe der Versorgung, gesetzliche und private Abzüge, der Auszahlungsbetrag, der Überweisungsbetrag sowie kindbezogene Daten.

Erfolgen Anrechnungen (z. B. Rentenanrechnungen nach § 66 oder Einkommensanrechnungen nach § 64 NBeamtVG), werden diese Berechnungen im Detail auf einer Anlage dargestellt. Auf der Anlage ist der Rechenweg (z. B. Höchstgrenze, Freibeträge, Ausgleichszulage) erläutert. Die Gehaltsmitteilung selbst weist nur den Ruhensbetrag aus.

Ist bereits im Hinblick auf eine spätere Kürzung ein Versorgungsausgleich erfasst, wird dieser Betrag hier nachrichtlich ausgewiesen. So kann die Entwicklung des künftigen Kürzungsbetrages entsprechend der Besoldungsanpassungen verfolgt werden.

Sind Kinder bei der Zahlung zu berücksichtigen, werden diese mit Vor- und (sofern vorhanden) abweichendem Nachnamen, Geburtsdatum und verschiedenen Zahlungsdaten im Anschluss an die Abrechnungsergebnisse dargestellt. Die verschlüsselten Zahlungsdaten haben folgende Bedeutung:

- OF = Familienzuschlag für das betreffende Kind

- ZW = Sonderbetrag in der Sonderzuwendung

- G-Bis = Gilt bis einschließlich (Monat und Jahr)

- (SZ, FK, PV, SB, VW sind nicht relevant)

Die Spalten sind senkrecht zu lesen. Erfolgt die Zahlung eines verschlüsselten Bezügebestandteils, so ist dieser darunter durch ein "J" gekennzeichnet. Wird ein Kind als Zählkind berücksichtigt, dann wird der kinderbezogene Bezügebestandteil mit einem "Z" gekennzeichnet. Merkmal "2" bedeutet Zahlung zur Hälfte. "F" heißt, dass bei Anrechnung einer anderen Versorgung oder eines Einkommens aufgrund dieses Kindes die Höchstgrenze erhöht wird.

Weitere Erläuterungen zu möglichen Abkürzungen

- FamZuschlag = Verheiratetenanteil im Familienzuschlag

- FZ-Kind-Bestandteil = Kinderanteil im Familienzuschlag

- stpfl = steuerpflichtig

- stfr = steuerfrei

- Brt = Brutto

- NZ = Nachzahlung

- Überleit.Zul = Überleitungszulage

- RgfZul = ruhegehaltfähige Zulage

- rgf. = ruhegehaltfähige

- KEZ-Pfl-Zus = Summe aus Kindererziehungs- und Pflegezuschlägen gem. §§ 58 - 61 NBeamtVG

- HG = Höchstgrenze

- IAP mon. stf.= monatliche Inflationsausgleichszahlung 2024 steuerfrei

- ges. Abz. = gesetzliche Abzüge

- DrEM = Verschlüsselung des Überweisungsweges für bestimmte Abzüge (Drittempfänger)

- AN = Arbeitnehmerin oder Arbeitnehmer

- KV, PV = Kranken-, Pflegeversicherung

- Pfändung-gew. = gewöhnliche Pfändung

- Pfändung-Unterh.= Unterhaltspfändung

- SB = Sonstiger Bezug nach § 39b EStG (z.B. Sonderzahlung)

- Steuerl. Vers-Bezug = Steuerlicher Versorgungsbezug

- Steuer.Vers-Bezug-N = Steuerlicher Versorgungsbezug neu (neue Bemessungsgrundlage für Versorgungsfreibetrag gem. § 19 Abs. 2 S. 10 EStG, wenn sich der Versorgungsbezug z.B. wegen bestimmter Anrechnungen geändert hat

- Freibetrag-VH = Freibetrags-Vom-Hundert-Satz (%)

- MindestVorPau = Mindestvorsorgepauschale

Vormonat(e)

In der Spalte "Vormonate" sind sämtliche Rückforderungen und Nachzahlungen ab Beginn der Abrechnung mit KIDICAP dargestellt. Auf einem besonderen Erläuterungsblatt wird jeder Monat einzeln nachgewiesen, sofern nicht nur der Vormonat betroffen ist.

Summen

In der Spalte "Summen" erscheinen die vom Beginn des Jahres (bzw. Beginn der Versorgungszahlung) an fortgeschriebenen Beträge, die für die Zwecke der Steuerberechnung benötigt werden.

Zurzeit ist die Darstellung der Beträge leider noch missverständlich. Das Berechnungsergebnis ist jedoch korrekt.

Steuer-VB-Jahr

Hier handelt es sich um die Bemessungsgrundlage des Versorgungsfreibetrags nach § 19 Abs. 2 Satz 4 EStG. Es ist der von der Steuerformel berechnete voraussichtliche Jahresversorgungsbezug. Das Ergebnis wird auch in der Lohnsteuerbescheinigung im Feld 27 ausgewiesen.Steuer-VB

Dies ist der Versorgungsbezug im Sinne von § 19 Abs. 2 EStG aus 01.2005 oder dem ersten vollen Monat, in dem ein Versorgungsbezug berechnet wurde. Das Ergebnis wird nur einmal zu Beginn des Versorgungsbezugs berechnet und gilt für die gesamte Laufzeit des Versorgungsbezugs. Dieser Betrag wird der Steuerformel übergeben. In der Steuerformel wird der Betrag zusammen mit einer Zuwendung, so eine Zuwendung zusteht, auf einen Jahresversorgungsbezug hochgerechnet. Damit wird der zutreffende Versorgungsfreibetrag und der Zuschlag zum Versorgungsfreibetrag ermittelt. Der Versorgungsfeibetrag und der Zuschlag werden festgeschrieben. Eine Neuberechnung findet nur unter den Voraussetzungen des § 19 Abs. 2 Satz 10 EStG statt.Beginn-VB-StR

Das Feld enthält das Datum des Versorgungsbeginns aus steuerrechtlicher Sicht. Bei Beginn des Versorgungsbezugs ist es identisch mit dem Versorgungsbeginn. Die Unterscheidung zwischen tatsächlichen Versorgungsbeginn und Beginn aus steuerrechtlicher Sicht wird benötigt, weil eine Neuberechnung des Versorgungsbezugs, die in einem anderen Jahr als der tatsächliche Versorgungsbeginn stattfindet, zu einem anderen Versorgungsfreibetrag / Zuschlag führt. Das Feld wird auch in der Lohnsteuerbescheinigung ausgewiesen.Freibetrag-Stf

Das Feld enthält den Versorgungsfreibetrag, der für die Steuerberechnung verwendet wird.Zuschlag-Stf

Das Feld enthält den Zuschlag zum Versorgungsfreibatrag. Aus technischen Gründen wird zurzeit der Jahresbetrag allerdings in der Monatsspalte dargestellt

Begriffe und Abkürzungen

die hier nicht erläutert werden, sind selbsterklärend oder nur für interne Zwecke von Bedeutung.

Hinweise zum Versorgungsfreibetrag

Die nachfolgend genannten Vom-Hundert-Sätze und Beträge sind beispielhaft genannt und können in der Abrechnung abweichen.

Der Begriff „Freibetrag VH 32,00“ bedeutet, dass ein Betrag i. H. v. 32,00 v.H. der Versorgungsbezüge steuerfrei ist. Als Versorgungsbezug ist dabei die genannte „Bemessungsgrundlage“ zugrunde zu legen, die das Zwölffache des steuerlichen Versorgungsbezugs beträgt. Dieser ist

- bei einem Versorgungsbeginn vor 2005 der Versorgungsbezug für Januar 2005

- bei einem Versorgungsbeginn nach 2005 der Versorgungsbezug für den ersten vollen Monat

Ändert sich der Versorgungsbezug z.B. wegen Anrechnungs-, Ruhens-, Erhöhungs- oder Kürzungsregelungen, ist der Versorgungsfreibetrag neu zu berechnen. Es wird der Steuerliche Versorgungsbezug neu ausgewiesen. Im Jahr der Änderung ist jedoch der höchste Freibetrag maßgebend.

„Freibetrag/Monat 200,00“ weist darauf hin, dass dieser Steuerfreibetrag monatlich auf höchstens 200 € (jährlich = 2400 €) begrenzt ist und der

„Zuschlag/Jahr 720,00“ zeigt die jährliche Höhe des gültigen Zuschlags zum Versorgungsfreibetrag an.

Altersgeld

Aus programmtechnischen Gründen sind zur Zeit auf der Gehaltsmitteilung noch einige nicht an das Altersgeld angepasste Begrifflichkeiten enthalten. Das hat jedoch keine Auswirkung auf die dargestellten Beträge. So bedeutet in diesen Fällen beispielsweise

rgf. Dienstbezüge = altersgeldfähige Dienstbezüge

Ruhegehalt = Altersgeld

Beispiel für eine Anlage

zur Anrechnung eines Einkommens nach § 64 NBeamtVG, einer Versorgung nach § 65 NBeamtVG oder einer Rente nach § 66 NBeamtVG.

Bildrechte: NLBV

Bildrechte: NLBV